�Ԗ|���ć�������ӡ�ᡢ̩����Խ�ϡ��R�����������҇���I�����|�ρ��Ĺ� ͬ���]���ذ����ɱ��������^λ�����Լ����߃��ݵȣ����w���ИI���ַ֞��� �N��ͣ�һ�����Ю����YԴ�A�x���S�ģ���ӡ���懵V�ӹ�Ʒ��̩����݆̥�� �R���������켈�����Ǹ߶�����I���փɷN��1.�������L���g�^�����܇���늣�2.Ҏ���Q��Ħ����Ҫ�Ĺ���������������Ҫ�͑��ږ|�ρ����ֵ������M��ӡ�

��ë���ǶȽY���Ј����ڿ��g����δ��|�ρ������a��ӯ��ǰ���^�ѵĻ��Ǹ߶������е���܇�������P�a�I������������Ю����YԴ�A�x�l�]�����ݵĮa�I��懵V�ӹ�Ʒ��݆̥�ȡ�

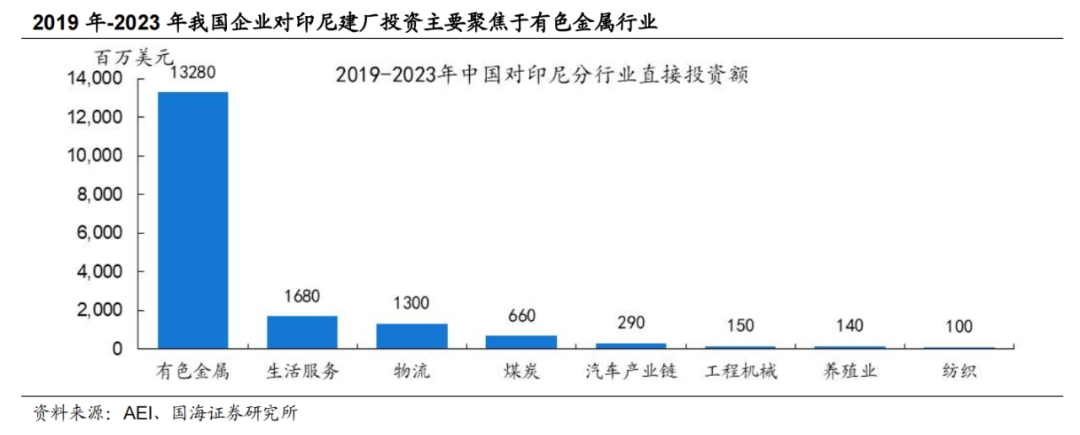

�҇���I��ӡ�Ὠ�SͶ�Y��Ҫ�۽�����ɫ�����ИI���Բ��P䓺�����Դ늳ص�ԭ��——懵V�ӹ�Ʒ���������� AEI �Ї���I����Ͷ�Y������2019 ��-2023 �� ���g�҇���I��ӡ�Ὠ�SͶ�Y���~��Ӌ 176 �|��Ԫ�����У�����ɫ���ٰ�K��Ͷ�Y���~�� 133 �|��Ԫ��ռ�ȸ��_ 75.5%��

ӡ��t��懵V�����S����懵V�ӹ��I“�հ�”�����Y�x�S����Ҫԭ��������Դ��܇�a�I���ٰlչ�£��҇�����늳�ԭ��——�������⒣�MHP)����Ҳ �ڲ����U��ӡ��{���S����懵V�YԴ������Ͷ�Y����A�������������|�{��� ��USGS����2022 ��ӡ��懵V�����sռȫ������ 20.6%�����������һ�� 懽��ٮa���_�� 160 �f����ռȫ�a���� 48.8%��2020 ��ӡ�������鱣���� �ι��I���������_ʼ��ֹ�ԭ�V���ڣ���I����Ӌ��������ӡ����ұ���Ŀ��

�����������r���ȇ������O���ϏS������ӡ�Ὠ�S���a��Ʒ�⒲��ϴ������Ї�����늳����a������ë��ƽ�����ڇ��� 7%���ҡ�ӡ�Ṥ�S�߂���ߵij� �����ݣ�һ���棬ӡ��o�����Y늳ز�����I���ȸ��ߵĶ��Ճ��ݣ��猎�r��ӡ�Ṥ�S����“10 ��p�� 100%��I���ö�����������ö��p��”���ߣ��c�� ͬ�r����“һ��һ·”���ߵ�֧���£�����������ɽ���I�@���������I�@�^��� ���ľC���Ԉ@�^ģʽ�����A�Oʩ���O�������ơ�ӡ�����a�����Ʒ�������Ї� ����늳����a��2022-2023 �꣬ӡ�����懼���Ʒ�Ї����~ռ�������~�ı��س� 70%���������ښW�����ҵ������L�U���͡�����˾�����¶�ĺ���S���������g�M���ʹ��㣬A �ɺ���S��ë���ʸ���ͬ�aƷ�I�����wë���� 7%���ҡ�

���Y��I�����xַ�������ģ�

400-0123-021��

13391219793��