2023�꣬����������Դ��܇��ʢ����Ď����£��Ї�����늳��Ј��S���˸������L�B�ݡ����yӋ��2023���Ї�����늳��b�C����385.2GWh��ͬ�����L30.8%���������õ��Ј���������ƵĮa�I朹����֧�֣��AӋδ�������Ї�����늳��Ј��Ԍ����F30%�ďͺ����L�ʣ��������õ��Ј�ǰ����

2023�꣬����������Դ��܇��ʢ����Ď����£��Ї�����늳��Ј��S���˸������L�B�ݡ����yӋ��2023���Ї�����늳��b�C����385.2GWh��ͬ�����L30.8%���������õ��Ј���������ƵĮa�I朹����֧�֣��AӋδ�������Ї�����늳��Ј��Ԍ����F30%�ďͺ����L�ʣ��������õ��Ј�ǰ����

����늳��ИI�śr

1 ʲô�DŽ���늳�

����늳���һ�N����N�Cе�O���܇�v�ṩ������Դ���Դϵ�y������ͨ������늄���܇��늄���܇��늄�����܇���ߠ�����܇�Ƚ�ͨ���ߡ��c��ͨ�Ć���늳ز�ͬ������늳ز��HҪ�����^�ߵ�����ݔ����߀��Ҫ�^��������ͱM�����p���|��������늳ص���Ͷ��ӣ���������������x��늳ء����ٚ仯���늳ء�����������ȣ������������y���U��늳ء��늳����������늳ؕr���ÏV���������������늳ض��m�����@һ�I��

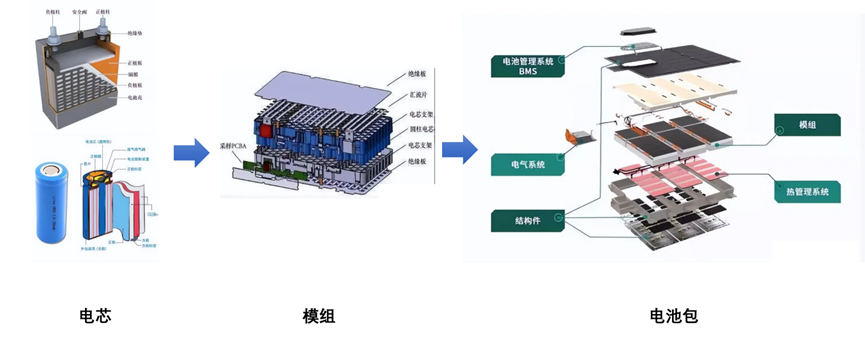

Ŀǰ������늳صĽM�b��С������Է֞������Ӽ����о��Ҳ�Q��늳؆��w����늳�ģ�M��늳ذ���

- �оCell����Ҫ�����O��ؓ�O����Ĥ��늽�Һ�M�ɡ���Ҫ����ԭ���ǿ���x�������O��ؓ�O֮�g���w�ƌ��F��늺ͷ�늡�����^����Ҫ�����������늾W��ܣ��ஔ�ڰ�늾W����܃�����늳��У�����^�̿��l��ɣ��@���^�̌����������ጷų�������܇늳ظ��������wϵ��Ҫ�֞�����i��䇡���Ԫ�����늳ء������F䇡��@���늳����ܸ��Ѓ�ȱ�c�����Ј�����Ҳ������ͬ�đ��á�����늳ز������Ԍ��ȣ��i��䇃r����͡�

- 늳�ģ�MModule���ɶ���늳��оͨ�^������ʽ�M�϶��ɣ����Ҽ��b�ˆ��w늳رO���c�����b�ã��γ��о�c늳ذ�֮�g�����g�aƷ��ģ�M�ĽY���OӋ��Ҫ���о��֧�Ρ��̶��ͱ��o���ã�ʹ��늳��о�܉���늳ذ��а�ȫ�����ع�����

- 늳ذ�PACK����һ�N��x��늳ص�������ˇ��ָ��������x�ӆ��w�о�Mͨ�^�����ķ�ʽ�B�Ӷ��ɣ������]ϵ�y�Cе���ȡ��������BMS ƥ��Ȇ��}������Ҫ�ļ��g�w�F�����w�Y���OӋ�����Ӻͼӹ���ˇ���ơ����o�ȼ������ӟ����ϵ�y�ȡ��猢2��늳ش������������տ͑�Ҫ��M��ijһ�ض��Π�ͽ���PACK��

2 ����늳سɱ��Y��

�������늳�����Դ��܇ȫ�������ڳɱ��о�2023�����҇������늳��о�ɱ������У����O����ռ����ߣ��s��40%������Ǹ�Ĥ��ռ�Ȟ�25-30%��늽�Һռ��15%-20%��ؓ�O����ռ��10%���ҡ�

2023�꣬�@�Ĵ�����늳ز��σr������F��ͬ�̶��µ������гɱ�ռ����ߵ����O���σr���µ��������1-12�������F�-�����̓r����69.5%����Ԫ����-�����̓r����58.5%�������늳ز��σr���ȫ���½�ʹ�����늳����a�ɱ����F�^������½����Ķ��ӄ����늳r���µ���

2023���Ї���Ҫ�����늳r��׃����r����λ�fԪ/����Ԫ/�O��%��

2023���Ї���Ҫ�����늳r��׃����r����λ�fԪ/����Ԫ/�O��%��

����늳��ИI���

2024��1-6�£��҇�����������늳���Ӌ�a����430.0GWh����Ӌͬ�����L36.9%����Ӌ�N����402.6GWh����Ӌͬ�����L40.3%����Ӌ�����_73.7GWh����Ӌͬ�����L18.6%����Ӌ�b܇��203.3GWh, ��Ӌͬ�����L33.7%��

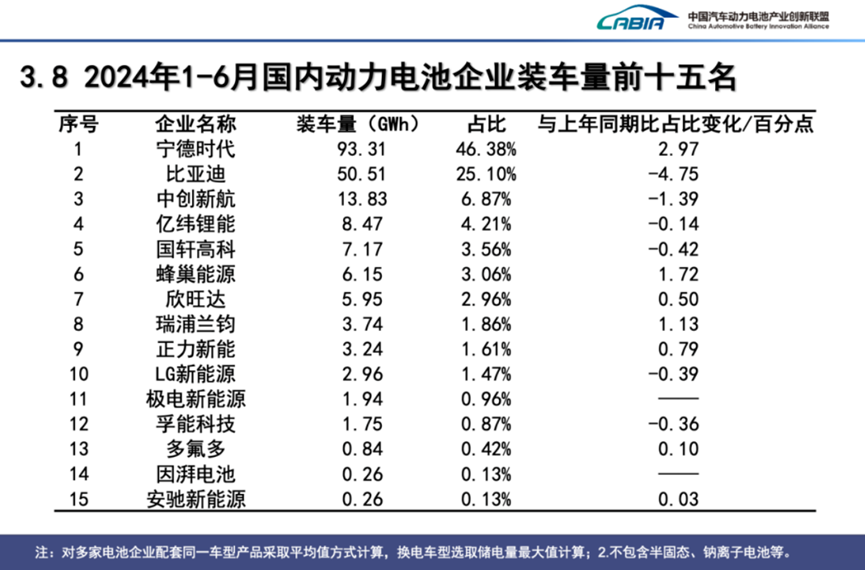

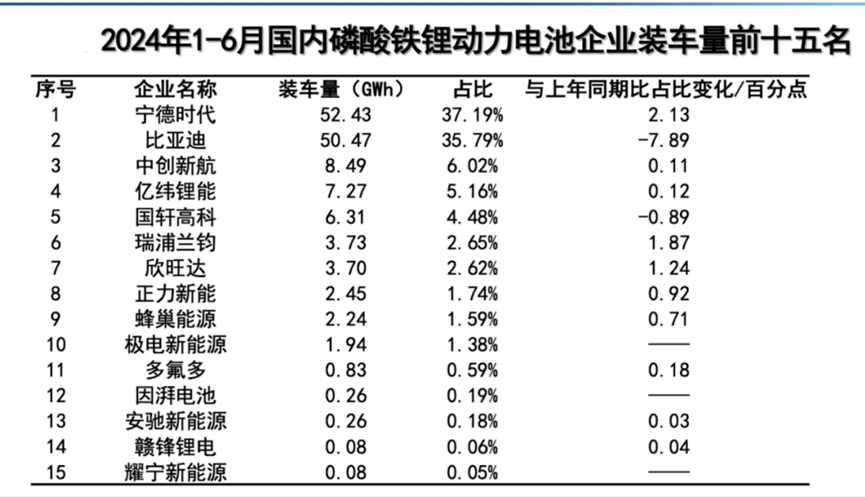

�Ą���늳���I�b܇������������2024���ϰ�����Ȅ���늳���I�b܇��TOP15����I�քe�ǣ����r�����ȁ��ϡ��Є��º����|����ܡ����߿ơ��䳲��Դ�������_�������m�x���������ܡ�LG����Դ���O�����Դ�����ܿƼ�������ࡢ����늳ء����Y����Դ�����Ќ��r��λ�е�һ���b܇���_��93.31GWh��ռ�Ƚ�50%���ȁ�����50.51GWh���b܇�������ڶ�����ռ��25.1%��ͬ���»�4.75���ٷ��c��

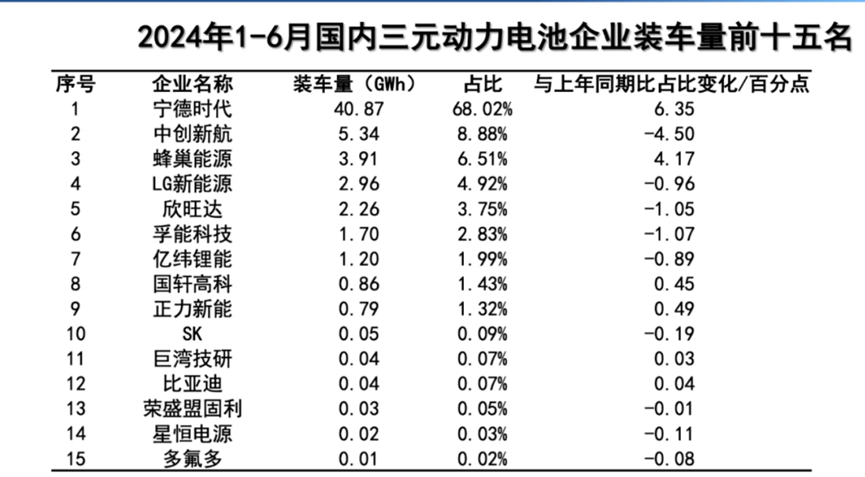

����Ԫ����늳ط�����2024���ϰ������r���Խ^���Č����I��ȫ�����b܇���_��40.87GWh����ռ���_68.02%�������ڵڶ�λ���Є��º�����ռ�ʃH��8.88%���e�f�����ǣ����ˌ��F�������F�늳���ռ�ʵ��������ȁ��Ϻ���ͰѴ־����������аl�����F�늳�����������Ԫ����늳ط��棬�ȁ�����5�·��ϰ����6�·��S������ʮλ���b܇��0.04GWh���Ј�ռ��0.38%�����Կ����ȁ�����������Ԫ����늳��I��l��“�_��”��

�����F䇄���늳��Ј����Ҳ�l����׃�������r�������ȁ��ϳɞ���ռ�ʵ�һ���Ĕ��������������ϰ��ꌎ�r�������F䇄���늳��b܇����52.43 GWh����37.19%����ռ�ʳ�Խ�ȁ���——������ռ�ʞ�35.79%����ͬ��׃�Ӕ����������r�����L��2.13%�����ȁ��τtͬ���½���7.89%��

�C�ρ������r���ͱȁ��ϵ���ռ�ʸ��_71.48%���ӽ��Ј����͵��ķ�֮�������������Є��º���ռ�ʃH��6.87%������늳ɴ���I���ИI��λ�̕r�g���Dz��ɺ��ӵġ�

����늳ؼ��gչ��

1 800V�߉��ܘ��aƷ�����B��ƽ�r���늳����

���ö˼��ٲ���800V�߉�ƽ�_���ИI�˜����I�¿��څ�����l���@������2015��l����GB/T20234.3-2015��늄���܇����������B���b��——��3���֣�ֱ����늽ӿڡ��Ќ�ֱ����늽ӿ����� 250A �Ę˜�Ҫ���҇�܇��Ŀ���Q������Ҫ��������܇늉�ƽ�_�Ԍ���书�ʵ�������늉�ƽ�_�� 350~400V ����750~800V ���M��Ŀǰ 800V ���ϸ߉�ƽ�_܇���ѳɞ��^��܇�ֵ������aƷ��ꇣ�2023 ��С�iG6�����S��12��������KGT�ȝM�� 800V+3C���ϸ߉����ĸ߶�܇���ܼ����Ќ��F���a�������ИI�߉���������_ʼ����ጷţ�2024�������ɞ�߉�������Ԫ�꣬�AӋ�� 2026��800V�����ϸ߉�ƽ�_܇���N��ռ��������Դ܇�������_50%������������1,300�f�v��

2 �����I��A��늳ط����ڼ��������PעҎģ�����a�M��

4680��A��늳�ָ����ֱ��46mm���߶�80mm�ĈA��늳أ�����˹��2020 ��늳����ϰl�����LjA��늳؏��^С�� 1865 �� 2170 ֮���Mһ���ĽY���OӋ���¡�4680 늳سߴ��c��������ʹ�����w늳ذ����g�����ʺͳɽMЧ�ʵõ��������M��������늳ص������ܶȣ����^2170늳؆��w�������5�����m�����16%��

ͬ�r�ڿ�������ͬ�r 4680 ʹ��늳؆��w����p�٣���˹��������2170 ��Ҫ�s 4,400 ���о���� 4680 �H��830���о���о�����Ĝp��ʹ�ýY����������ͬ���½�����Ч����늳ؽ������� kWh �ɱ����� 14%��4680늳��ڲ����cϵ�y�Y���������T�����£�ȫ�O���OӋ���̓���l�ᣬ���кϸ߱������ܵĿ�䑪�È��������ø����M�Ĺ��ؓ�O+������O���Mһ�������о�����ܶȡ� �ߴ�����ʹ��늳ؽY�����������ܸ��õ��m�� CTC���g��

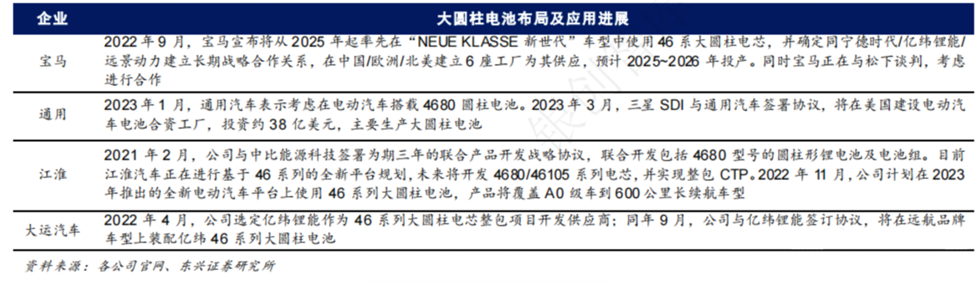

����˹���������M 4680 늳���ؼ���Ҏģ�����⣬���R��ͨ�á������Ⱥ�����܇����ѹ��_������ʹ�û]ʹ�ô�A��늳أ���A��늳ص����������M���������١�

3 ���I����������٣��c�x��늳؝B�������_�������A��

�ɱ����c�YԴ���䃞�݂����Pע�����������I����ǰ���V韡�����ԭ�����������c�x��늳غ���x��늳ؾ߂�ܸߵĿɱ��^�ԡ���ԭ���϶˿��]����ǰ��}�r����m��̽��һ�ȱƽ� 60 �fԪ/����ʹ���늳ص�ԭ���������ڳɱ������c�����������p���L�U�����cԪ�����S���YԴ���҃r����������֮��ȫ����YԴ�ֲ������Ҵ��ڵؾ��L�U�[�����I���ձ��J���c늳��γ�Ҏģ�����a�ɱ������½��� 500 Ԫ/kWh ���¡�

�����c늳������^�郞�����߂��^�õĵ͜����ܡ���ȫ�ԡ����������cѭ�h�Δ����������ܶȣ�70-200Wh/kg�������U��늳أ�30-50Wh/kg�����c�����F�늳أ�150-210Wh/kg�����دB�^�g��ͬ�r�c늳���ؓ�O�����w���Ͼ������X������늳ز��ό�����߳ɱ����ݣ����������Դ܇�����ʹ�Ҏģ�����I������F���ˏ����Ý�����ͬ�r�����L���YԴ���ԃ��俼�����c늳�������Դ늳��wϵ���������Ϲ���朰�ȫ�ă��x���a������

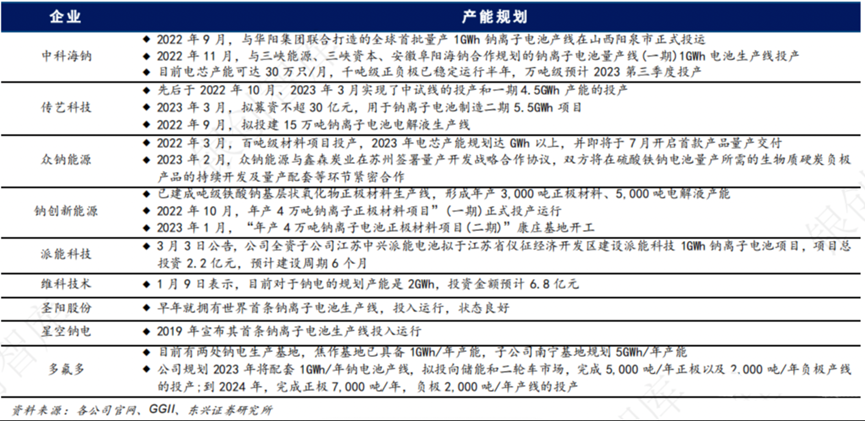

�c늳��ڃ��ܡ�늄Ӄ�݆܇�c����Դ��܇�Ј��_ʼ��u������ء�2022 ��ף��c늳خa�܃H 2GWh�����пƺ��c���ɵ� 2GWh �c�x��늳����a���a�����S����ˇ�Ƽ������c��Դ�����ܿƼ��ȴ�������I���^��֣��c�x��늳خa�I���M���_ʼ�������M����ؓ�O��늽�Һ�����P�������a�I�Ҳ�����γɡ�Ŀǰ�s 20 ����I�������_�c�x��늳خa��Ҏ�����Ҳ�����I�a��Ҏ�����_ GWh����2023~2024 �꣬���P��I����mӭ���c늳����a��

����I�c�x��늳خa��Ҏ����r

����I�c�x��늳خa��Ҏ����r

�Y�Z

������Դ��܇������ϵ�y�ȑ��ö�������ʢ��“�p̼”�������M���p�������£��Ї��늳��ИIͶ�Y��2017��428�|Ԫ����2023�꿂Ͷ�Y��ͻ���f�|Ԫ���ڃ|Ԫ���ϵ��ش������Ŀ��260�����ڿ����AҊ��δ�����늳��ИI�Ԍ����m���ٰlչ��������Դ��܇��������ܵ��ИIע���µĻ�����

ȫ���������Y����ƽ�_400-0123-021

�����S������ Ո�c�����@�^�a�I���̡��Ϻ�߅·��ɽ�ߘ˜ʏS������/��Մ1-10��������