�I�u̩�����؏S���Ķ��M(f��i)ָ�ϡ����ڿ��]ُ�I����۲���(d��ng)�a(ch��n)������ˁ��f��̩���Ķ����ƶ����ஔ(d��ng)�ஔ(d��ng)��(f��)�s���˽�̩�����a(ch��n)���P(gu��n)�����ɞ�_�������^������M(j��n)�е���Ҫ�h(hu��n)��(ji��)��

1���D(zhu��n)���m(x��)�M(f��i)

��̩��ُ�I���a(ch��n)�r(sh��)���D(zhu��n)���m(x��)�M(f��i)�DZ��֧���ġ�ԓ�M(f��i)����̩�����ؾ��������غ�ؔ(c��i)�a(ch��n)�D(zhu��n)���գ��y(t��ng)һ���ʞ�ؔ(c��i)�a(ch��n)�u���r(ji��)ֵ��?q��)��H�ۃr(ji��)���ߵ� 2%���@���I�����x��(w��)�Г�(d��n)���M(f��i)�ã���һ�㽻���I��Ҳ���ܕ�(hu��)Ҫ���u���Г�(d��n)һ����M(f��i)�ã���1%��

2��ӡ����

̩����ӡ����ͨ�����ڲ���(d��ng)�a(ch��n)�D(zhu��n)�r(sh��)֧���Ķ��M(f��i)֮һ��ͨ�����u��֧�����@�����Ͷ�Y�ߌ�ؔ(c��i)�a(ch��n)��ӛ�������^���е���Ҫ�M�ɲ��֡�ԓ���錍(sh��)�H�ۃr(ji��)�cؔ(c��i)�a(ch��n)�u���r(ji��)ֵ���ߵ�0.5%��

��Ҫע����ǣ���������^�̛]���U�{�e�I�I(y��)�����t��Ҫ�U�{�˶��������U�{�e�I�I(y��)���t�o���U�{ӡ������

3���A(y��)�۶�

�A(y��)�۶�����̩�����۲���(d��ng)�a(ch��n)�r(sh��)Ҫ���]����һ��(g��)�P(gu��n)�I���棬�䑪(y��ng)�����u�������ݶ�����

����Y�a(ch��n)�u���Ǟ鹫˾���ˌ�(sh��)�w���t�A(y��)�۶����N�ۃr(ji��)����u�����a(ch��n)�r(ji��)ֵ���ߵ� 1%����˾����������ö����(b��o)���ψ�(b��o)���N�����롣

���ڂ�(g��)���u�ҁ��f���A(y��)�۶���rҪ��(f��)�sһЩ���S�����a(ch��n)�r(ji��)ֵ�����ӣ����հ����M(j��n)����Ӌ(j��)�㣬�� 0% �� 35% ���ȡ�

4���e�I�I(y��)��

����Ӌ(j��)�����۳��в�������IJ���(d��ng)�a(ch��n)���u�����f����Ҫ���]����I�I(y��)�������ʞ��u���r(ji��)��͌�(sh��)�H�ۃr(ji��)���ߵ�3.3%���ҟoՓ�ǂ�(g��)��߀����I(y��)���ˌ�(sh��)�w�������x��(w��)�U�{�˶���

�����������ԓ����(d��ng)�a(ch��n)���^���꣬�t�����˶���

���⣬��Ҫע�����һ�c(di��n)�ǣ������U�{����I�I(y��)���r(sh��)������������(y��ng)��ӡ������

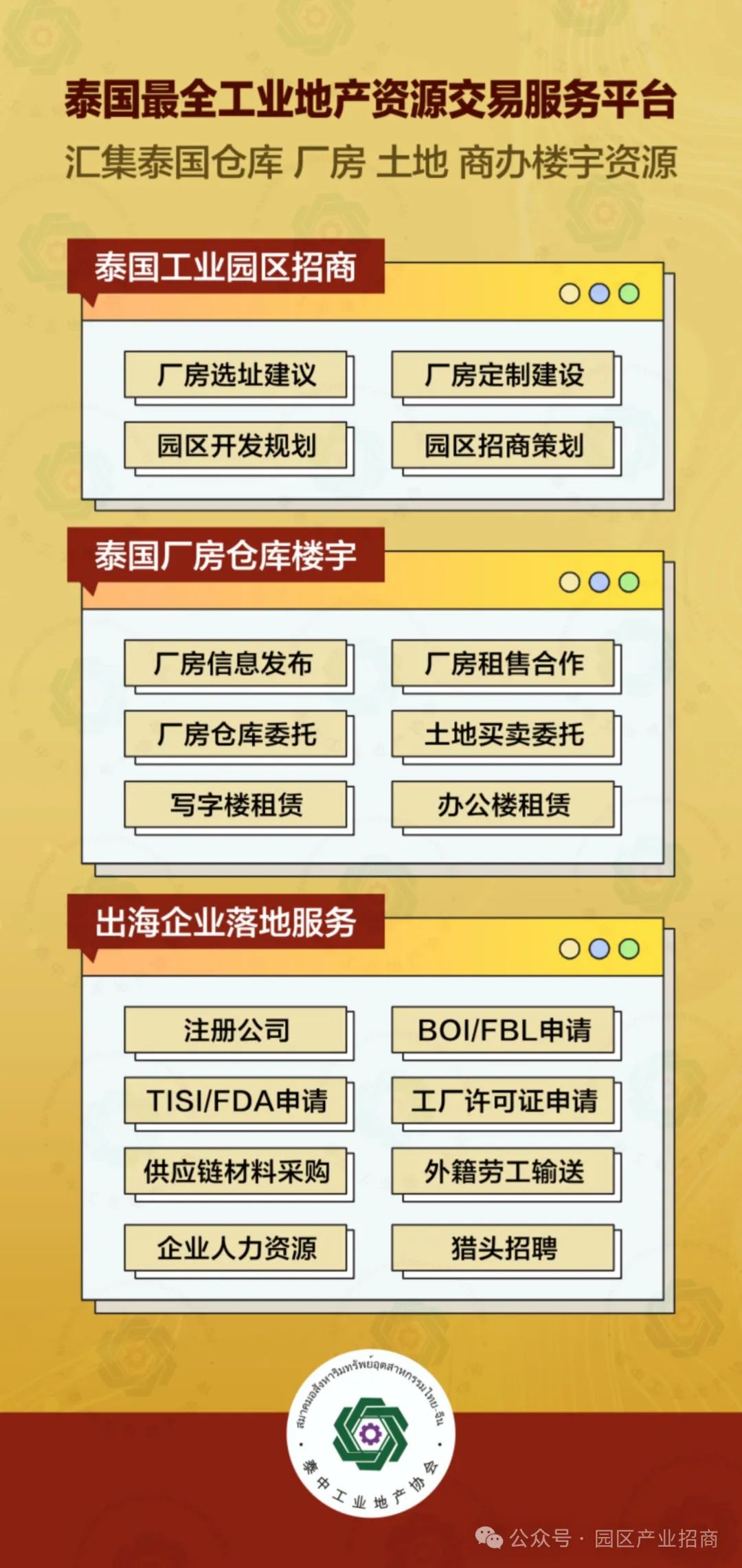

���Y��I(y��)�����xַ����(w��)���ģ�

400-0123-021��

13391219793��

���Y��I(y��)����·�����S������ Ո�c(di��n)�����@�^(q��)�a(ch��n)�I(y��)���̡�

�|U��.jpg)

����.jpg)

��.jpg)

��.jpg)

��.jpg)